2月24日(周六),北美东部时间上午8点左右(北京时间21点左右),即将满88岁的巴菲特发布了他第53封《巴菲特致股东的信》。

本次《信》中最受关注的重点之一,便是那场广为流传的“十年赌约”,终于有了明确的结果。没有更多的悬念,主动管理跑输了被动的指数投资。

那么,如果将这场“十年赌约”放在A股市场,又会是怎样的一种结局呢?

“十年赌约”巴菲特大获全胜

什么是“十年赌约”?

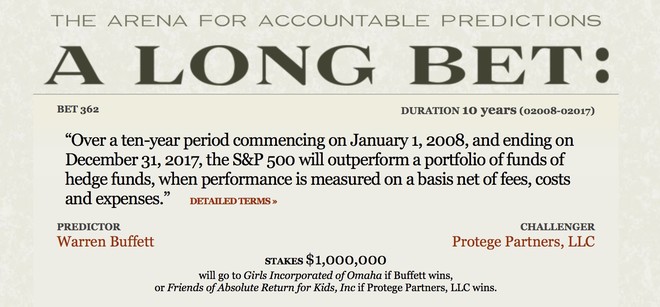

“十年赌约”实际上源自于2005年,巴菲特提出以标准普尔500指数基金PK任何一名职业投资人选择的至少5只对冲基金,以10年为期限,看看谁的收益更高,赌注为50万美金。

直到2008年,Protégé Partners公司的投资经理泰德·西德斯(Ted Seides)接受了这个赌约。他精心挑选了5只基金,要在2008年至2017年的10年内与标普500指数基金一较高下。

截止2017年,十年赌约以巴菲特胜利而结束。

上述内容摘自:十年赌约”的三个教训

我们先来简单回顾一下这场世纪之战。

2007年12月19日,巴菲特在Long Bets网站上发布“十年赌约”,以50万美金为赌注,指定Girls Inc.of Omaha这个慈善组织为受益人,若巴菲特赌赢则该组织可获得其赢得的全部赌金。他主张,在2008年1月1日~2017年12月31日的十年间,如果对业绩的衡量不包含手续费、成本和费用,则标准普尔500指数的表现将超过对冲基金的基金组合表现。

在巴菲特提出赌约之后,数千名职业投资经理人中,只有ProtégéPartners的联合经理人泰德·西德斯(Ted Seides)站出来回应挑战。他选择了5只“基金中的基金”,期望能超过标准普尔500指数的业绩,这5只基金拥有过超过200只对冲基金的权益。

(图片来自网络)

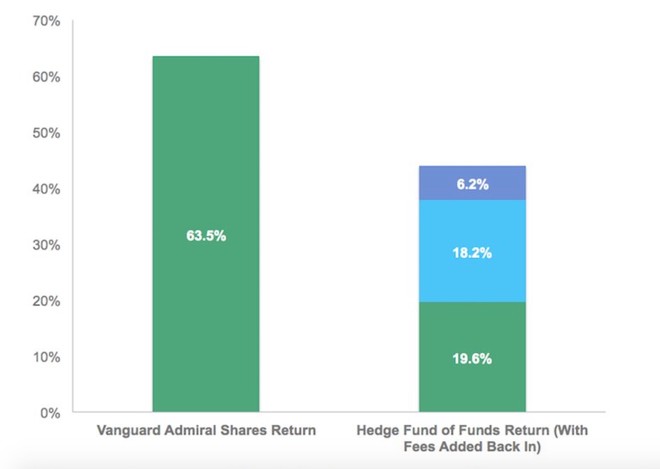

然后过去了八年,Protégé的组合涨了21.9%,巴老的Vanguard 500 Index Fund (先锋基金标普500指数基金)涨了65.7%,巨大的领先优势简直没脸看,我们再复*一下,巴菲特一开始在逻辑成述时是说对冲基金跑不过指数主要是因为收费太高而不是智商跟不上,但是随着赌约的进展我们发现好像不是这么一回事啊,这是赌约走完七年的时候两者表现的对比:十年赌约前七年 (截止2014年12月31日。

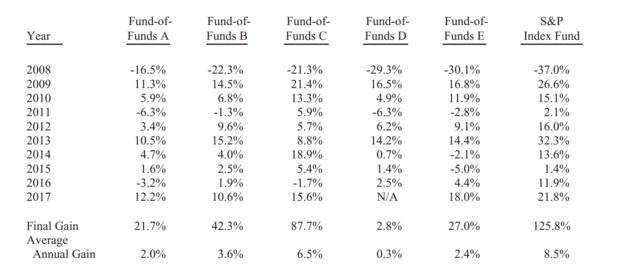

在2017年的《信》中,巴菲特详细讲述了约定的全部内容及双方在9年间的成绩。当时,几乎就已锁定胜局。而2017年正是约定的第十个年头,下面展示的是这场赌约的最终成绩单:

(图片来源:《信》)

2017年,巴菲特选择的领航标普500指数基金大涨21.8%,而对冲基金组合中,表现最好的为18%,D基金在2017年被清算。而从赌约开始至今,十年间,标普500指数基金产生了高达125.8%的收益,表现最好的对冲基金组合累计收益则为87.7%。

毫无悬念,巴菲特在这场“十年赌约”中大获全胜。《每日经济新闻》记者从Long Bets的网站发现,上面的赌约状态也已经刷新,巴菲特姓名下方出现“win”的字样,且奖金也从1111139美元增长至2222278美元。因此,Girls Inc.of Omaha上个月收到的是2222278美元而非其最初预估的一百万美元。

(图片来自网络)

值得强调的是,这十年间股票市场表现没有什么异常。如果在2007年末就要求投资“专家”进行长期普通股收益的预测,他们的猜测很可能接近标准普尔500指数实际交付的8.5%。

此外,巴菲特虽然每年都会收到相关年度审计报告,但由于其和ProtégéPartners约定,这五只FOF的名字从未披露过,只分别以字母A~E表示。

“赌局”结束,巴菲特有话说

在《信》中,巴菲特以“十年赌局已了,给我们上了一堂意想不到的投资课”为题,除了详细阐述赌约内容,更为重要的是对此的总结和评判。

“股神”巴菲特表示,“这次赌局在某些方面,真是让人大开眼界”,主要有以下几点:

1.主动投资者付给基金经理的这些钱花得值吗?

众所周知,巴菲特在公开场合从不推荐任何股票和基金,但他一直建议普通投资者投资被动指数型基金。

2005年的年报中,巴菲特提出,“从整体来看,由专业人员进行的主动投资管理,在多年的时间内表现会落后于选择被动投资的业余人员。”

而2007年定下的“十年赌约”除了有慈善性质(获胜的奖金给Girls Inc.of Omaha),更重要的目的就是宣传这一理念。这场“十年赌约”,确实使这一理念得到市场的背书。

巴菲特此次在《信》中,再次指责对冲基金和FOF基金的经理人收费太高,每年的固定费用平均达到资产的2.5%左右,“这让一个巨大而美味的蛋糕蒙上了一层阴影:即使这些基金在这十年间让投资者赔钱,它们的经理人仍会变得非常富有。”因为无论市场业绩好或坏,手续费从不减少。

2.投资者所需的能力其实不复杂

巴菲特认为,这场赌局还说明了另一个重要的投资教训:尽管市场通常是理性的,但它们偶尔也会做出疯狂的事情。抓住投资机会不需要很高的智商、经济学学位或熟悉alpha和beta等华尔街行话。投资者需要的,是一种既能无视大众的恐惧或热情,又能专注于一些简单的基本面的能力。

巴菲特讲述了在赌约期间市场出现的“偶尔疯狂”的事。原本Protégé和他购买了零息美国国债作为赌约赏金,当时预计能获得4.56%的年化回报率,但因为债券市场异常,使到期年化收益率仅为0.88%。因此,2012年末,巴菲特和Protégé将债券转换成伯克希尔·哈撒韦股票。

该做法的结果是:Girls Inc.of Omaha上个月收到了2222279美元,而不是原先预期的100万美元。

对此,巴菲特表示,股票的风险不一定比债券高。“我承认在未来的任何一天、一周,甚至一年,股票将比短期美国债券风险更大——风险要大得多。然而,随着投资者投资期限的延长,假设股票以相对于当时市场利率的合理倍数购买,一个多元化的美国股票投资组合的风险要比债券的风险小得多。”

3.坚持大局的、看起来“简单”的决定,回避大量交易

巴菲特相信在“十年赌约”中,参与其中的200多名对冲基金经理,肯定做出了数万次买卖决定。这些管理者中的大多数人,无疑对他们的决策进行了认真思考,他们相信每一个决策都会证明是有利的。与此同时,Protégé和他,既没有进行研究,也没有新的见解,在这十年中,只做出了一项投资决定——以超过100倍的价格出售其债券投资。

他们分析,在留存收益的推动下,即使经历一个平庸的经济时期,伯克希尔公司的年增长率也不太可能低于8%。在“经过了幼儿园式的分析”后,他们做出了转变并放松下来,相信随着时间的推移,8%肯定会大大的击败0.88%。

A股市场:主动投资,被动投资谁更强?

那么,如果将这场赌约放在A股市场,又是一种什么情况呢?2008年~2017年这十年时间里,主动管理能否战胜被动投资?《每日经济新闻》记者整理了以下数据。

首先从数量上来看,主动管理型基金远远多于指数基金。根据Wind分类,除去ETF,2008年成立的被动指数型基金只有5只,10年平均收益率为-11.61%;增强型指数基金有7只,收益率好于纯被动指数型产品,10年平均收益率为9.93%。

偏股型基金经过股票型基金的转型之后,数量最多。2008年之前成立的就有173只,且平均收益率高达26.76%,完全跑赢了同期各类指数型基金;平衡混合型基金17只,平均收益率更是高达35.45%;灵活配置型基金也有17只,平均收益率为28.15%。

如果跨市场对比,仅从偏股型基金这一类上来看,就有华夏大盘精选、富国天合稳健优选、富国天惠精选成长A、汇添富成长焦点、银华富裕主题、博时主题行业这6只基金,十年复权累计收益率为130%~187.17%,“战胜”了领航标普500指数基金同期125.8%的收益率。当然,他们是基于A股市场的投资操作,实际上具有本质区别。

这对我们A股投资者有什么启示呢?

实际上,指数型产品当年在海外起步时,发展速度也远远落后于主动型基金。主动型基金昂贵的管理费能够为基金公司赚取更多的利润,在基金营销上也有更多话语表达。但追溯长期回报,终究是指数型基金稳定进取,表现好于主动管理型产品,也让更多的海外投资者认可了被动指数投资。

但从A股市场情况来看,作为新兴市场,历史较短、有一定波动,成熟市场的指数回报效应难以体验。因此十年的时间里,选股暂时战胜了被动投资。但近两年市场对于价值投资的信心从来没有那么坚定过,也许是A股趋于成熟的重要转折点。如果A股逐渐发展成为一个成熟市场,那么低成本、去掉人工干扰因素、不以明星基金经理为导向的指数型基金,也能成为我们的首选。

割肉十二年 发表于 2018-2-28 19:31

今年老巴信中这一部分,真值得好好思考。

后面的路怎么走?

理智上认为他说出了一个事实,但感情上真的不好 ...

| 欢迎光临 炒股的智慧网 (http://cgdzh.com/) | Powered by Discuz! X3.2 |